ペット保険を検討している方はこのようなお悩みを抱えていませんか?

「比較サイトで調べてみたけど、たくさんありすぎてどれがいいかまったくわからない」

「みるべきポイントが分からない」

「シニアのペットの保険はどうしたらいいの?」

「結局うちの場合は、どの保険がおすすめなの?」

ペット保険は、会社の数も多く、補償内容のバリエーションも豊富で、情報量に圧倒されてしまいますよね。

動物病院でも、飼い主さんから「どの保険がいいですか?」とよく聞かれます。でも正直なところ、一言で答えるのがいちばん難しい質問です。

ただ、「ここは必ず確認してほしい」というポイントは共通しています。

この記事では、獣医師が「迷ったらここを見てほしい」という保険選びのポイントを、「こういうお家にはこの保険が向いているのでは」という現役の動物病院の獣医師が視点で解説していきます。

そもそも「ペット保険に入るべきかどうか」を迷っている方は、こちらの記事もあわせてどうぞ。

獣医師が「ここを比較してほしい」と思う5つのポイント

まず、保険を選ぶときは、以下の順番で確認していきましょう。

- 補償タイプ(フルカバーか手術特化か)

- 補償割合と支払限度額の組み合わせ

- シニアになったときの対応(保険料、終身更新ができるか)

- 窓口精算(直接払い)の有無

- 除外条件と告知義務

順番に見ていきましょう。

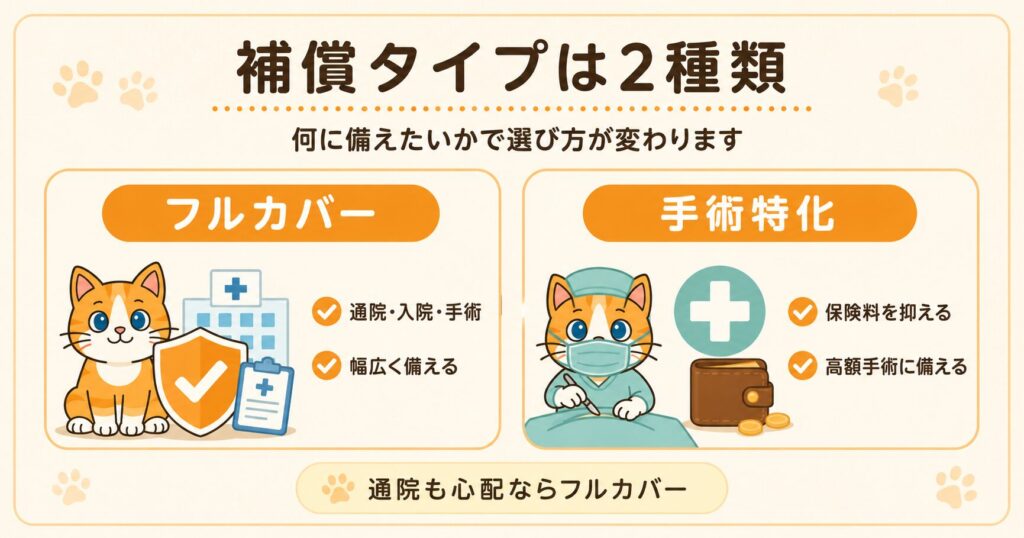

1. 補償タイプ(フルカバーか手術特化か)

補償の仕方には大きく分けて2つのタイプがあります。

- フルカバータイプ:通院・入院・手術のすべてを補償する

- シンプルタイプ:手術のみなど、特定の補償に絞ったプラン

| フルカバータイプ | シンプルタイプ | |

|---|---|---|

| 向いている家庭 | 通院・手術どちらも幅広く備えたい | 保険料を抑えたい 高額手術などいざというときに備えたい 通院費はある程度自己負担できる |

| メリット | どんな場面でも使いやすい 慢性疾患などで通院が続く場合も安心 | 保険料が安い |

| デメリット | 月々の保険料が高い | 慢性疾患や頻繁な通院では保険が使えない |

単発の手術や入院にはまとまった費用が一気にかかるのは皆さん想像しやすいでしょう。

しかし、アレルギーや内臓の病気などの慢性疾患の通院も月1〜2万円が何年も続くことがあり、地味に費用負担がかかります。

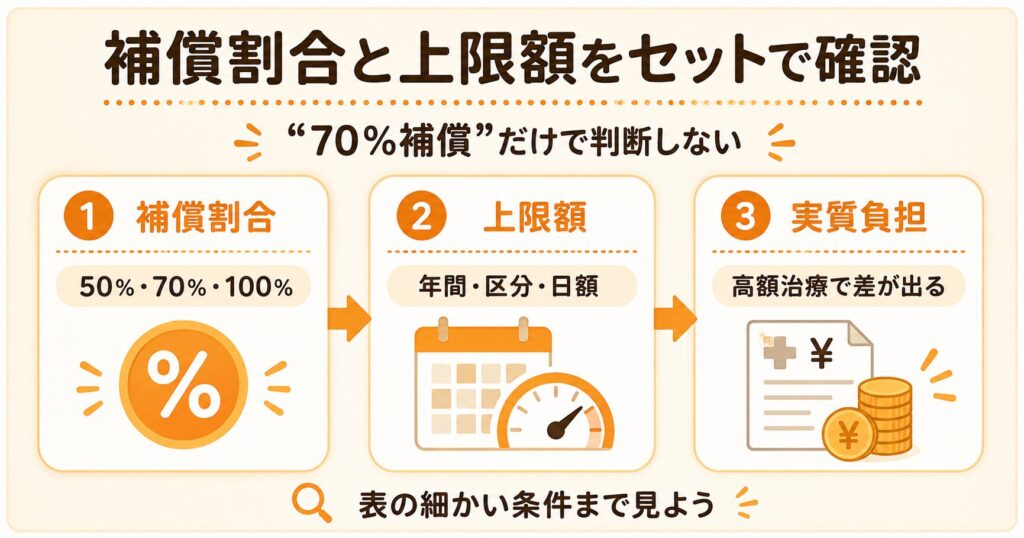

2. 補償割合と支払い限度額(上限額)の組み合わせ

次に、見てほしいポイントは、補償割合と支払い限度額(上限額)の組み合わせです。

補償割合=保険会社が負担してくれる割合

補償割合は、治療費のうち保険が負担する割合のことです。

治療費が10万円かかった場合、補償割合による自己負担額の差はこうなります。

| 補償割合 | 保険から出る金額 | 自己負担 |

|---|---|---|

| 50% | 5万円 | 5万円 |

| 70% | 7万円 | 3万円 |

| 100% | 10万円 | 0円 |

「補償70%だから安心」と思っていても、上限額が低ければ、高額治療のときに実質的なカバー率が大きく下がることがあります。

補償割合の主流は70%のプラン

日本のペット保険の補償割合は、多くの保険会社が50%・70%の2段階を用意しています。

- 50%:保険料を抑えたいケース向け

- 70%:最もスタンダードで加入者が多い

中には、保険料は高いけど100%補償で自己負担はゼロというプランを提供している保険会社もあります。

ただし、単純に補償割合が高いほど良い、とは言い切れません。高い補償割合のプランは保険料も高くなるため、毎月の保険料とのバランスも考慮しながら選ぶことが大切です。

支払い限度額(上限額)=保険会社が支払ってくれる最大金額

ペット保険の支払い限度額は、大きく3種類に分けられます。

- 1年間の支払い限度額が決まっているタイプ(年間合計で上限額を設定)

- 治療区分(通院・入院・手術)ごとに年間の支払い限度額が決まっているタイプ

- 1日あたりの支払い限度額(日額制限)が決まっているタイプ

| 向いている飼い主 | 注意点 | |

|---|---|---|

| ① | ・慢性疾患(糖尿病・アレルギーなど)で定期的に通院が続く可能性がある。 | ・年間上限に達した後は補償なし。 ・高額治療が重なると上限を超えることも。 |

| ② | ・手術リスクが高い犬種(大型犬・遺伝疾患リスクがある犬種)や、通院・手術どちらも備えたい場合 | ・特定の区分の上限を超えると、その区分の補償は終了。 |

| ③ | ・保険料を抑えたい。 ・軽度〜中程度の病気・けがのリスク管理として加入する場合 | ・高額手術や長期入院で実質的な補償率が大きく下り、最も補償が必要な場面で機能しにくいことがある |

① 「年間上限のみあるプラン」が向いている飼い主さん

アレルギーや糖尿病・甲状腺疾患など、一度かかると月に何度も通院が続く慢性疾患を抱えやすい犬種・猫種の飼い主さんです。

1回あたりや1日あたりの制限がないため、通院回数が増えても年間上限に達するまで補償が続きます。「今月も先月も病院に行った」という状況でも制限を気にせず使いやすいのがメリットです。

②「治療区分ごとに年間上限があるプラン」が向いている飼い主さん

大型犬や遺伝性疾患リスクの高い犬種の飼い主さんです。

手術区分に別途上限が設定されているため、通院で補償枠を使い切った後でも、手術が必要になったときに別枠で補償が受けられます。通院も手術もどちらもリスクがある場合に、バランスよく備えられます。

ただし、後で説明しますが、除外条件に当てはまっていないかは加入時に確認してくださいね。

③「日額制限が決まっているプラン」が向いている飼い主さん

「大きな病気より、日常的な小さなケガや体調不良に備えたい」という目的の飼い主さんや、に月々の保険料を抑えたい飼い主さんです。

軽いケガや短期の通院であれば日額の範囲内でカバーできます。ただし高額な手術や長期入院が必要になると、1日の上限を超えた分は全額自己負担になります。

にゃーす

にゃーす限度額の設定が保険ごとにバラバラだから、必ず表の中まで見てね

3. すでにシニア、もしくはシニアになったときの対応

人間も動物も年を取るほどかかりやすい病気が増え、動物病院を受診する回数も増えるもの。こういうときこそペット保険に頼りたいところですが、シニア期のペット保険のしくみをよく知っておきましょう。

シニア期になってから新しく入れる保険は少ない

ペット保険は、多くの商品で新規加入の年齢上限を7〜8歳前後としています。

にゃーすその理由は、保険会社の支払いの仕組みにあります

保険会社は「加入者全員から集めた保険料」で「保険金の支払い」をまかなっています。シニアのペットは若いペットと比べて病気になるリスクが格段に高く、保険会社にとっては支払いが増えやすい契約です。

そのため、多くの保険会社が年齢上限を設けて新規加入を制限しています。

保険料が上がる

保険料は「その年齢のペットが病気・けがをする確率」をもとに計算されています。

年齢が上がるほど病気になりやすくなるため、保険会社が支払わなければならない保険金が増えます。

特に7歳以降は年間保険料が若いころの2〜3倍になるケースもあります。

にゃーす加入前に、長期的な保険料のシミュレーションをしておこう

終身更新できるかどうかも必ず確認

ペット保険は1年ごとの自動更新契約が基本ですが、一部の保険には「〇歳まで更新可能」という年齢上限があります。

必要であれば、終身更新できるかどうかを加入前に必ず確認しましょう。

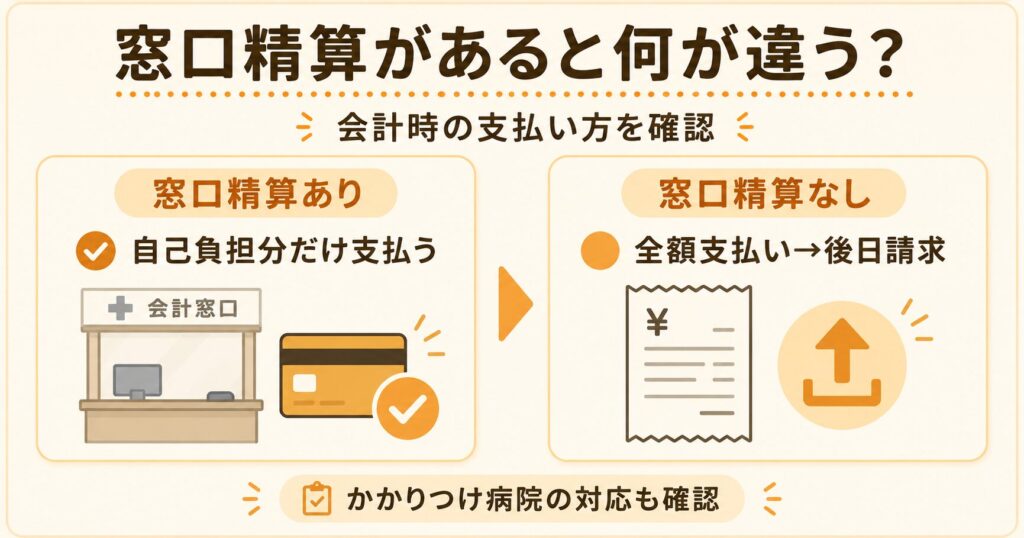

4. 窓口精算(直接払い)の有無

窓口精算(直接払い)とは、動物病院の会計時に保険がその場で適用され、飼い主さんは自己負担分のみを支払えばよい仕組みです。

窓口精算がない保険の場合、会計時にはいったん全額を飼い主さんが支払い、後から保険会社に請求して返金を待つ流れになります。

にゃーす高額治療のとき、窓口精算があると本当に助かるよ!

かかりつけの動物病院が窓口精算に対応しているかどうかも、合わせて確認しておきましょう。

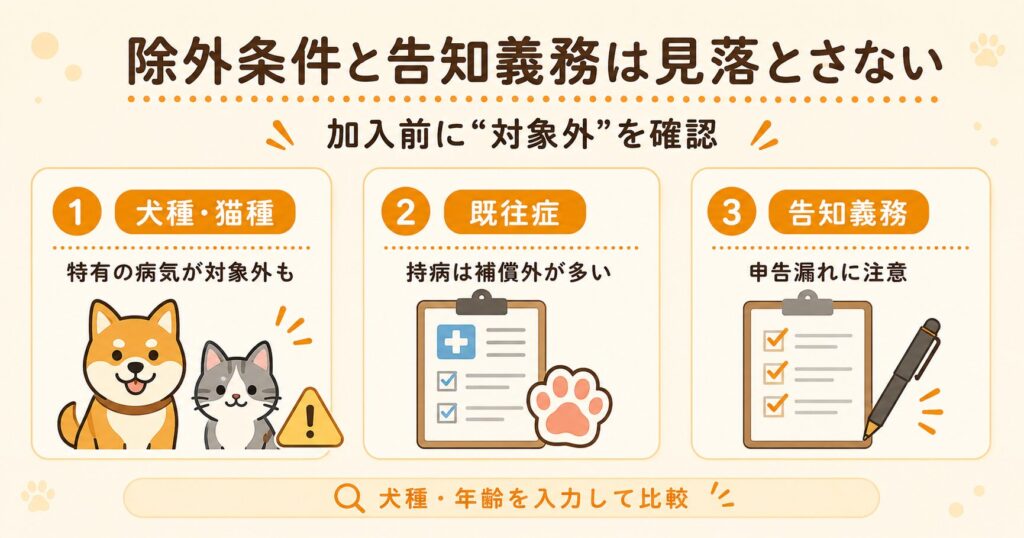

5. 除外条件と告知義務

保険を選ぶときに見落とされがちなのが、補償対象外になるケースです。

主に以下の3点を事前に確認してください。

- 保険商品によっては、犬種・猫種特有の遺伝性疾患が対象外になる場合がある

(例:フレンチブルドッグの呼吸器疾患、スコティッシュフォールドの関節疾患など) - 加入前の既往症(持病)は補償されないことが多い

- 告知義務違反があると、後から保険金が支払われなくなるリスクがある

比較サービスを使う際は必ず犬種・猫種と年齢を入力して絞り込みましょう。

よくある質問(FAQ)

ペット保険について、よくある質問をまとめました。

子犬・子猫はいつから加入できますか?

多くのペット保険は生後8週齢(約2ヶ月)から加入できます。早く加入するほど保険料が安く、持病なしで加入しやすいため、ペットを迎えたタイミングでまず検討してみましょう。

保険に入っていても、かかりつけ医を自由に選べますか?

基本的に動物病院の制限はなく、全国どこの動物病院でも利用できます。ただし窓口精算(直接払い)を利用したい場合は、その動物病院が対応しているかを事前に確認する必要があります。

犬と猫、保険料は同じですか?

一般的に犬のほうが動物病院にかかることが多く、保険料も高めに設定されています。ただし、猫は慢性腎臓病など長期通院が必要な病気になりやすい傾向があるため、通院補償の充実度も合わせて確認しておくと安心です。

猫の慢性腎臓病については、こちらの記事も参考にしてください。

複数のペットを飼っている場合、まとめて加入できますか?

基本的に1頭ずつ個別に加入します。保険会社によっては複数頭割引の制度があるため、比較する際に確認してみましょう。

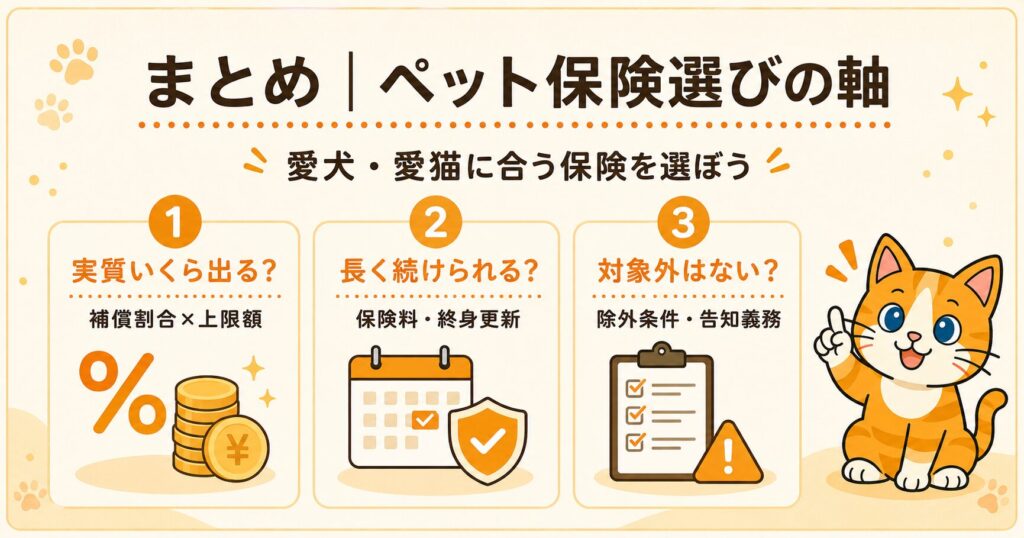

まとめ:保険は補償額・将来の保険料・除外条件で選ぶ

ペット保険の選び方で最優先で確認したいのは、以下の3点です。

- 補償割合×上限額のセットで「結局いくら保険で補えるか」を計算する

- 保険料は今だけでなく「将来」いくら払うことになるのか、と終身更新(年をとっても続けられるか)のを確認する

- 除外条件と告知義務は加入前に必ずチェックする

情報が多くて迷いがちなペット保険選びも、この3点を軸に絞り込むと選びやすくなります。加入する保険の内容をしっかり理解したうえで、愛犬・愛猫に合った保険を選んでください。

にゃーす内容をよく確認して、長く使える保険を選んでね

シニア期のケアについてはこちらの記事もご覧ください。